Equity Financing Efficiency Measurement of Listed Companies in Strategic Emerging Industries based on DEA

- DOI

- 10.2991/jracr.k.201027.001How to use a DOI?

- Keywords

- Strategic emerging industries; listed companies; equity financing; equity financing efficiency; DEA methods

- Abstract

Equity financing is an important part of corporate capital structure decision-making. The level of financing efficiency is of great significance to the survival and development of Listed Companies in strategic emerging industries. In order to measure the equity financing efficiency of Listed Companies in strategic emerging industries, this paper uses data envelopment analysis (DEA) model to measure and study, taking 208 listed companies of strategic emerging industries as samples, through three input indicators. The paper calculates the DEA evaluation value of each decision-making unit from 2014 to 2018, and analyzes the efficiency of equity financing in different years and the comparative analysis among seven industries. The conclusion of this paper is: according to DEA–BCC model, the equity financing efficiency of Listed Companies in strategic emerging industries is generally low, mainly distributed in the lower efficiency range, pure technical efficiency and scale efficiency are mostly distributed in the higher efficiency range every year, most of the returns to scale are decreasing, and the equity financing efficiency exists unbalanced development among industries. According to DEA Malmquist model, the total factor productivity of seven strategic emerging industries tends to decline, the highest is new energy vehicles, which is 0.985, and the lowest is energy conservation and environmental protection, which is 0.951. The impact of technological change will be greater, followed by the change of scale efficiency. We should constantly improve the internal management level of the company, carry out technological innovation, select the correct financing channels, and coordinate the use of funds to create the maximum value.

- Copyright

- © 2020 The Authors. Published by Atlantis Press B.V.

- Open Access

- This is an open access article distributed under the CC BY-NC 4.0 license (http://creativecommons.org/licenses/by-nc/4.0/).

1. 引言

改革开放以来,我国的经济飞速增长,无论是在综合国力还是竞争力方面,都呈明显上升趋势,但是国际金融危机暴露出我国的代工产业非常薄弱,国家不能完全局限于传统产业,在金融危机后,国际技术经济也出现新动向。2009年国务院总理温家宝在9月召开战略性新兴产业发展座谈会,在会上,温家宝强调,发展战略性新兴产业,是中国立足当前渡难关、着眼长远水平的重大战略选择。2010年9月审议并原则通过《国务院关于加快培育和发展战略性新兴产业的决定》,确定战略性新兴产业的重点发展方向:节能环保、新一代信息技术、生物、高端装备制造、新能源、新材料和新能源汽车7个产业。国家随后又推出《战略性新兴产业发展十二五规划》。2016年11月印发了《“十三五”国家战略性新兴产业发展规划》,2018年6月签署了《关于共同发起设立战略性新兴产业发展基金的战略合作备忘录》,提出设立国家级战略性新兴产业发展基金。表明了发展战略性新兴产业刻不容缓,战略性新兴产业对经济社会发展和战略全局起到重大引领和推动作用。

习近平总书记在党的十九大报告中就明确指出创新是引领发展的第一动力,是构建我国现代化经济体系的重要战略支撑,战略性新兴产业代表新一轮科技革命和产业变革的发展方向,同时也是培育发展新动能获取未来竞争新优势的关键领域,对于传统产业的改造升级也是重要方面,因此发展战略性新兴产业对于构建现代化的经济体系,持续增强我国的创新力和竞争力具有十分重要的意义。国家大力推动供给侧结构性改革,社会上的金融资本开始从传统行业转向战略性新兴产业,金融支持效率越高,战略性新兴产业的创新能力和发展水平就会越高。

战略性新兴产业作为国民经济增长和产业结构转型的核心动力之一,为了能在世界未来经济发展过程中占据重要地位,大多数国家都在紧迫地制定其发展战略,我国目前处于战略性新兴产业初始阶段,在竞争力方面偏弱,战略性新兴产业在在技术、自主知识产权、资源配置方面等方面出现问题。我国的上市公司表现出强股权融资偏好的特性,近年来,新闻里经常爆出上市公司利用股权融资进行圈钱,从而使得上市公司资源配置效率低,股权融资效率不高,战略性新兴产业上市公司的股权融资效率会影响其生存发展,如何提高战略性新兴产业中的金融支持效率,对于公司的良性发展来说至关重要。企业在资本市场通过发行股票的方式以最低成本和最小风险筹集到所需资金,并利用筹集的资金为企业创造最大价值的能力,这就是股权融资效率,股权融资是公司资本结构决策的重要内容,融资效率的高低对于战略性新兴产业上市公司的生存和发展具有重要的意义。

2. 国内外文献综述

2.1. 效率研究

关于效率的定义,国外学者从不同方面提出自己的意见,P.R.Gregory和R.C.Stuart (1985) [1]认为效率是一个经济系统在特定时点 (静态效率) 或在特定时期内 (动态效率) 对可获得的资源 (包括知识) 的有效利用。E.F.Fama (1970) [2]提出有效市场假说,开启了国外关于金融市场效率的研究,此后国外其他学者做了大量关于融资效率理论和实证的研究。认为资本市场的效率在于能否完全反映各种与市场有关的信息,并根据反映信息的程度定义了三种不同水平的市场效率:弱式有效性、半强式有效性、强式有效性。E.M.Tobin (1978) [3]指出用TobinQ值来衡量上市公司配置效率。A.D.Kunt和R.Levine (1996) [4]从功能的角度实证研究了股票市场的效率,研究认为股票市场的作用不是表现在股票融资数量,而是集中体现为提高资本配置效率。R.D.F.Harris (1997) [5]对比发达国家和欠发达国家股票市场,发现欠发达国家的股票市场的效率很弱,发达国家的股票市场效率明显高于欠发达国家。

2.2. 股权融资效率研究

刘力昌和冯根福 (2004) [6]以股权融资净总额、股权集中度、股票非流通性、资产负债率为输入指标,净资产收益率、主营业务收入增长率、托宾Q值为输出指标,对47家首次发行股票的上市公司股权融资效率进行测度。陶云燕 (2006) [7]以平均每股收益、平均净资产收益率、平均主营业务收入增长率、平均净利润增长率为考核指标,运用DEA方法研究了我国1999年至后面的3年中深沪A股上市公司的融资效率情况。蔡玲君 (2011) [8]以股权融资净总额、股权集中度、股票非流通度、资产负债率为输入指标,主营业务收入增长率、净资产收益率、托宾Q值为输出指标,运用DEA方法对40家上市高科技公司2006-2009年的股权融资效率进行测度。王重润等 (2016) [9]以资产总额、资产负债率、融资成本率为输入指标,净资产收益率、总资产周转率、主营业务收入增长率、每股收益率为输出指标,通过 DEA-Malmquist 模型,选择69 家在 2012 年之前挂牌新三板的中小公司为样本,分析了 2013-2015 年样本公司融资效率变化趋势。杨国佐等人 (2017) [10]以资产总额、主营业务成本、财务费用、资产负债率作为输入指标,总资产周转率、净资产收益率、主营业务收入增长率为输出指标,运用DEA方法,对597家新三板挂牌公司2012-2014年的股权融资效率进行测度。

综上所述,从已有文献来看,已有学者们运用DEA模型,通过财务性指标和非财务性指标对公司进行股权融资效率测度,但大部分研究停留在分析单个行业的融资效率,并且近年来研究战略性新兴产业上市公司股权融资效率的还较少,用DEA-Malmquist 指数法来分析它的就更少了,所以本文选取2014-2018年具有代表性的208家战略性新兴产业上市公司的数据,使得研究结果更具有时效性,通过实收资本、股权集中度、资产负债率3个投入指标、净资产收益率、主营业务收益率、托宾Q值3个产出指标,计算得出各决策单元的2014年-2018年的DEA评价值,并进行效率分析,但是DEA-BCC 模型在研究股权融资效率评价方面缺乏动态性,所以同时采用了DEA-Malmquist 指数法,从而能够更加客观地评价战略性新兴产业上市公司的股权融资效率。最后根据实证结果有针对性的提出如何提高我国战略性新兴产业上市公司股权融资效率的建议。本文结构安排如下:

首先介绍论文的研究背景、意义以及目的,然后对研究股权融资效率的国内外相关文献进行了梳理,并作简要的评述,阐述本文的研究内容、结构,再对战略性新兴产业上市公司股权融资效率进行测度与分析,此部分首先对DEA的三个模型进行了简要的介绍,然后构建股权融资效率评价指标体系,再通过前文介绍的DEA模型对该产业上市公司的股权融资效率进行实证研究,最后基于DEA-BCC模型的计算结果分析、基于 Malmquist 模型的计算结果分析和产业比较分析,对上市公司的股权融资效率进行评价。论文最后先总结论文的研究结论,其次基于前文的实证研究对提高战略性新兴产业上市公司的股权融资效率提出建议。

3. DEA模型

3.1. CCR模型

CCR模型是第一个DEA模型,也是应用最广泛的DEA模型[11]。假设有n个生产决策单元DMUj (j = 1, 2, ..., n),每个DMU都有m项输入Xj = (x1j, x2j, ..., xmj)T,s项输出,Yj = (y1j, y2j, ..., ysj)T 则第j0个DMU的效率评估模型为:

式 (1) 是分式规划形式,若对其进行Charnes-Cooper变换,可以得到线性规划模型:

利用线性规划的对偶理论,并引入松弛变量s+和s_,可以得到如下的对偶规划模型:

当式 (3) 的最优解为θ*、λ*、s−*和s+*时,关于DMUj0有如下结论: (1) 若θ* = 1,则称DMUj0为弱DEA有效; (2) 若θ* = 1,且s* = s+* = 0,则称DMUj0为DEA有效; (3) 若θ* < 1,则称DMUj0为DEA无效。C2R模型假设规模报酬不变,若DMUj0为DEA有效,则技术和规模同时有效。

3.2. BCC模型

规模报酬不变 (CRS) 的假设与实际差距较大。为解决这一问题,1984年Banker、Charnes和Cooper为生产可能集合建立凸性性质、无效率性质、射线无限制性质和最小外插性质等四项公理,并引进了Shepherd距离函数的概念,将技术效率 (technology efficiency,TE) 分解为纯技术效率 (pure technology efficiency,PTE) 和规模效率 (scale efficiency,SE),即:TE=PTE×SE。通过增加对权重λ的约束条件:Iλ = 1,建立如下的规模报酬可变模型 (亦称BCC模型或BC2模型) [12]:

目标函数求得的即是纯技术效率 (PTE) ,根据SE=TE/PTE可以求出规模效率 (SE) 。纯技术效率 (PTE) 是测度当规模报酬可变时,决策单元与生产前沿面的距离;规模效率 (SE) 是测度当规模报酬可变时的生产前沿面与规模报酬不变时的生产前沿面的距离。

3.3. DEA-MALMQUIST模型

DEA-Malmquist方法是将DEA方法与Malmquist 模型相结合,用以测度全要素生产率。具体来讲首先依据DEA方法确定生产前沿面,然后得到距离函数,利用距离函数构造TFP指数,以此来衡量全要素生产率的增长率。对于距离函数而言,可以用投入与产出这两个角度加以定义,基于投入的距离函数是在给定产出条件下投入向量向前沿面压缩的程度;基于产出的距离函数是在给定投入时产出的最大扩张程度;由于距离函数分产出导向 (output orientated) 与投入导向 (input orientated) ,因此可以按投入、产出分别构造Malmquist TFP指数。规模报酬可变情况下,产出Malmquist TFP指数的变化可能是由技术效率变动、生产技术变动的结果及规模效率变动的结果,因此可以把产出Malmquist TFP指数分解,分别对三部分进行测算[13]。表达式为:

4. 指标体系与样本数据

4.1. 股权融资效率测度指标体系

本文选用DEA进行实证研究,而DEA模型的构建和评价首先就是要选好输入指标和输出指标,在建立输入输出指标体系时应注意三点:一要准确客观地反映此次的评价目标;二是要注意投入产出指标间的关系,因为投入指标和产出指标他们之间可能有很多线性关系;三是要确保投入产出指标数据的可获得性以及多样性。本文选取实收资本、股权集中度和资产负债率作为输入指标,选取净资产收益率、主营业务收入增长率和托宾Q值作为输出指标,因为战略性新兴产业上市公司进行股权融资是通过花费一定成本来筹得资金,公司再通过合理运用这笔资金获得利润,指标公式见表1。

| 指标 | 公式 | |

|---|---|---|

| 输入指标 | 实收资本 | 实收资本≈股权融资 |

| 股权集中度 | 第一大股东持股比例=第一大股东持有股份数÷总发行股份数×100% | |

| 资产负债率 | 资产负债率=总负债÷总资产×100% | |

| 输出指标 | 净资产收益率 | 净资产收益率=税后利润÷净资产×100% |

| 主营业务收入增长率 | 主营业务收入增长率= (本期主营业务收入-上期主营业务收入) ÷上期主营业务收入×100% | |

| 托宾Q值 | 托宾Q值=市场价值÷资产重置成本 | |

股权融资效率评价指标体系

- (1)

输入指标

- 1)

实收资本

实收资本是股东将其出资财产实际缴付到公司后公司实际支配的资本,也就是企业创立或者增加资金时实际收到的现金或者等价物,它作为公司的财产可用于生产经营项目,实收资本构成比例是企业向投资者分配利润或股份分配的依据。

- 1)

- 2)

股权集中度

股权集中度用最大股东持股比例来表示,他是衡量公司股权分散化的数量化指标,也能反映公司的稳定性和公司结构。本文主要用第一大股东持股比例来衡量股权集中度情况。

- 3)

资产负债率

资产负债率又称举债经营比例,是企业总负债与总资产的比值,一方面可以反映企业借得资金后资金的运用能力,一方面可以反映贷款人发放贷款的资金是否安全。

(2) 输出指标

- 4)

净资产收益率

净资产收益率又称股东权益收益率,是净利润与所有者权益的比例,反映企业净资产可以创造多少的净利润的能力,净资产收益率越高,可以表明公司的盈利能力越高,本文使用该指标主要是该指标能体现资金的使用效率。

- 5)

主营业务收入增长率

主营业务收入增长是公司从主要业务活动中取得的营业收入,它反映公司的盈利状况和变化趋势也可以反映公司发展状况,主营业务收入增长率越高,表明企业发展前景越好,通常与股价成正相关关系。

- 6)

托宾 Q值

托宾Q值是市场价值与重置价值之间的比率,Q=1是标准值,Q值越高,即超过1说明企业的投资回报率越高,企业此时会增加投资,反之企业会选择持有股票。

4.2. 样本数据

本文所有数据是来自于国泰安CSMAR系列研究数据库、锐思金融研究数据库以及同花顺数据库,从三个数据库中选取了208家具有一定代表性、可比较性的公司作为研究对象。由于DEA模型方法,决策单元DMU的数量应至少大于投入产出指标总数的2倍以上才具有实际意义。而本文的决策单元为208个,投入产出指标总数为6个,满足模型的基本要求。因此本文并从国泰安CSMAR系列研究数据库、锐思金融研究数据库以及同花顺数据库中选取并整理了2014-2018年度各决策单元 (即样本公司) 的投入产出指标数据。具体的原始数据详见附录A,本文采用的软件是deap2.1,由于在使用软件时,所要求的原始数据不能存在负值,也不能存在0值,但是输出指标中净资产收益率和主营业务收入增长率等指标里面存在负值,并且各指标间量纲可能存在差异,因此为避免数据量纲差异导致测算误差并保证模型测算的准确性,所以在运用deap2.1软件时,先将原始数据进行标准化处理,去除量纲差异并将数据转化为[0, 1]区间的数值,具体操作方法如下:

1) 样本公司的描述性统计

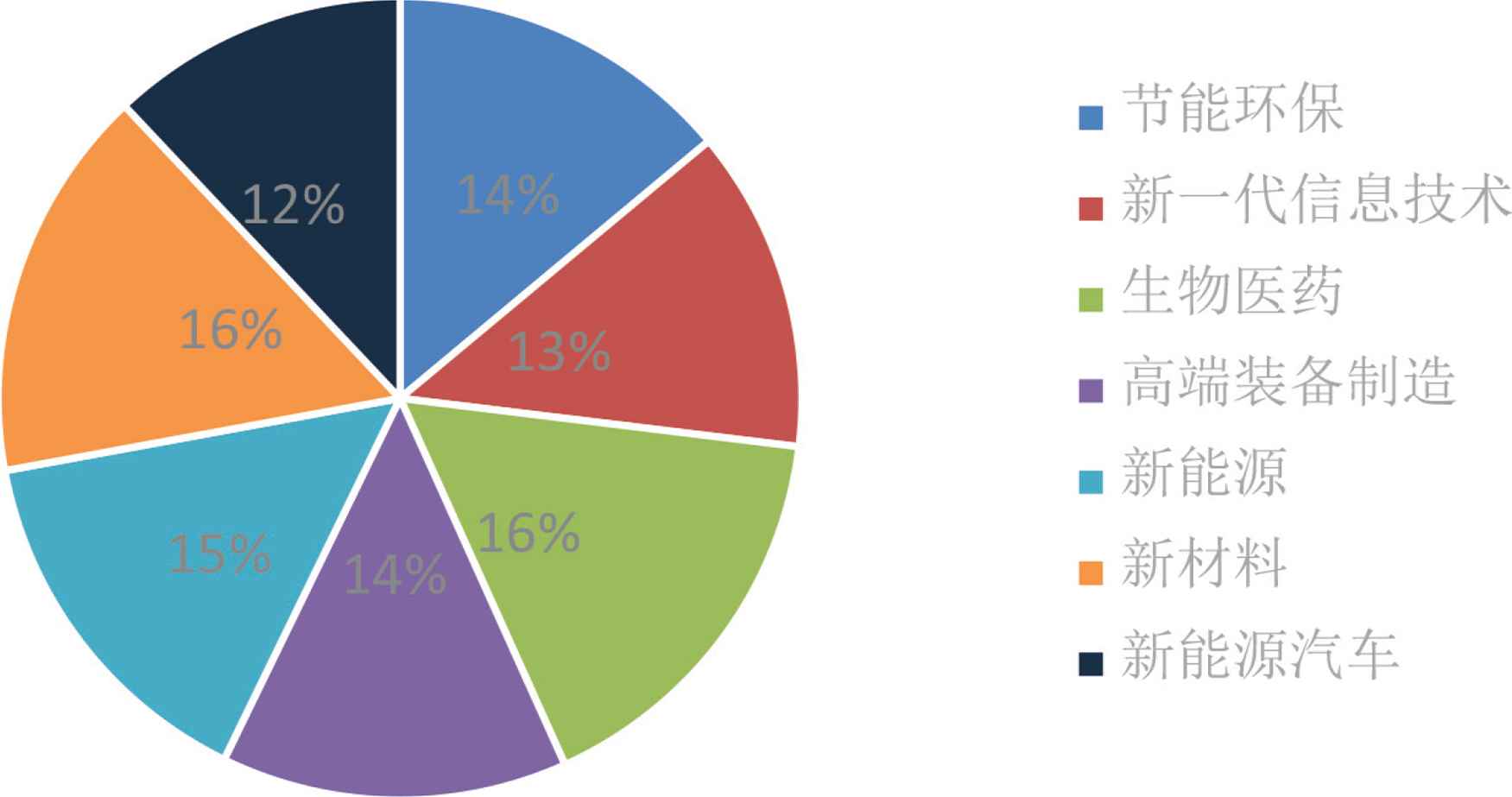

为使评价结果准确反映我国战略性新兴产业股权融资效率的整体状况,在本文样本公司的选取中,全面考虑了战略性新兴产业下的七大子产业,其中节能环保产业共选取29家,占14%;新一代信息技术产业共选取27家,占13%;生物医药产业共选取34家,占16%;高端装备制造产业共选取29家,占14%;新能源产业共选取31家,占15%;新材料产业共选取33家,占16%;新能源汽车产业共选取25家,占12%。样本公司产业分布情况如下图1所示。

样本公司产业分布情况.

2) 样本指标的描述性统计

在进行实证分析之前,先对样本指标进行简单的描述性统计分析,样本指标包括三个输入指标,三个输出指标,分析结果见表2。

| 变量 (单位) | 时间 | 样本数 | 最小值 | 最大值 | 平均值 | 标准差 |

|---|---|---|---|---|---|---|

| 实收资本 (千万) | 2014年 | 208 | 3.480 | 1102.557 | 134.650 | 115.593 |

| 2015年 | 208 | 4.483 | 1102.557 | 91.643 | 133.503 | |

| 2016年 | 208 | 5.000 | 1102.557 | 112.218 | 139.559 | |

| 2017年 | 208 | 6.135 | 1168.346 | 121.575 | 143.670 | |

| 2018年 | 208 | 10.252 | 1168.346 | 132.401 | 151.314 | |

| 股权集中度 (%) | 2014年 | 208 | 5.300 | 74.300 | 41.300 | 13.800 |

| 2015年 | 208 | 5.300 | 90.000 | 33.600 | 13.800 | |

| 2016年 | 208 | 5.300 | 94.300 | 32.800 | 14.300 | |

| 2017年 | 208 | 7.800 | 77.300 | 31.900 | 13.300 | |

| 2018年 | 208 | 7.800 | 77.000 | 31.800 | 13.500 | |

| 资产负债率 (%) | 2014年 | 208 | 3.545 | 95.260 | 51.746 | 18.935 |

| 2015年 | 208 | 5.170 | 88.201 | 40.229 | 18.079 | |

| 2016年 | 208 | 5.859 | 89.653 | 40.904 | 18.998 | |

| 2017年 | 208 | 6.144 | 90.242 | 43.561 | 18.559 | |

| 2018年 | 208 | 7.056 | 91.295 | 44.624 | 18.954 | |

| 净资产收益率 (%) | 2014年 | 208 | –123.895 | 831.668 | 17.750 | 58.799 |

| 2015年 | 208 | –99.025 | 33.683 | 6.812 | 10.377 | |

| 2016年 | 208 | –70.221 | 38.816 | 7.697 | 8.725 | |

| 2017年 | 208 | –15.182 | 36.880 | 9.013 | 6.749 | |

| 2018年 | 208 | –485.967 | 29.570 | 3.003 | 37.068 | |

| 主营业务收入增长率 (%) | 2014年 | 208 | –1.000 | 3.936 | 0.100 | 0.501 |

| 2015年 | 208 | –1.672 | 33.076 | 0.701 | 3.006 | |

| 2016年 | 208 | –0.469 | 53.969 | 0.560 | 3.747 | |

| 2017年 | 208 | –0.303 | 23.998 | 0.619 | 2.170 | |

| 2018年 | 208 | –0.592 | 15.583 | 0.223 | 1.154 | |

| 托宾Q值 (%) | 2014年 | 208 | 93.500 | 71594.500 | 148.700 | 4950.700 |

| 2015年 | 208 | 102.100 | 72962.900 | 673.800 | 5041.800 | |

| 2016年 | 208 | 95.500 | 1982.400 | 248.300 | 180.000 | |

| 2017年 | 208 | 95.400 | 1389.400 | 215.200 | 148.400 | |

| 2018年 | 208 | 80.200 | 875.800 | 154.700 | 93.300 |

输入、输出指标的描述性统计量

从表2可以看出,战略性新兴产业上市公司股权融资效率的输入指标中实收资本资金总额均值在2014年达到最高为134.65千万元,最低在2015年,有91.643千万元,五年均值为118.494千万元,表明企业创立或者增加资金时实际收到的现金或者等价物规模比较大,但由于平均标准差达到了136.728,可以看出不同的战略性新兴产业上市公司在不同时期内收到的资金总额的差异很大。股权集中度在这五年的均值相差不大,五年均值为34.28%,平均标准差13.74%,可以说明战略性新兴产业上市公司的股权集中度较高,公司股权分散化较低,大股东拥有较高的决策治理权,也能反映公司的稳定性和公司结构较好。资产负债率最高在2014年,有51.746%,五年均值为44.213%,平均标准差18.705%,表明大多数战略性新兴企业上市公司较少的通过负债来获得资金,贷款人发放贷款的资金较安全。战略性新兴产业上市公司股权融资效率的输出指标中净资产收益率五年均值为8.855%,平均标准差24.344%,主营业务收入增长率五年均值为0.441%,平均标准差为2.116%,说明整体上看战略性新兴产业上市公司有一定的发展潜能,盈利能力、成长能力都相对稳定,托宾Q值的五年均值为288.14%,平均标准差为2082.84%,公司的市值明显高于重置成本,表明公司可以通过发行公司的股票来获得更多的收益,但标准差较高,说明样本上市公司在各个时间阶段的差异较大。

5. 实证分析

5.1. 基于DEA-BCC模型的计算结果分析

根据deap2.1软件下的DEA值,参照类似参考文献,将DEA值假定为a, a分为4个部分,取值范围都是在0到1之间,其中0<a<0.5是属于低效率的,0.5≤a<0.8是属于较低效率的,低效率和较低效率都表明公司股权融资效率不高,都是无效率的,0.8≤a<1表明公司的股权融资效率有较高的水平,a=1时,这时候公司达到了最优股权融资效率[14],通过运用Deap2.1软件对样本公司经过无量纲化的数据进行处理后,五年数据统一计算,测算出208家公司2014年至2018年的综合效率值、纯技术效率值、规模效率值和规模报酬,具体数据见附录B。

- 1)

从综合效率进行分析

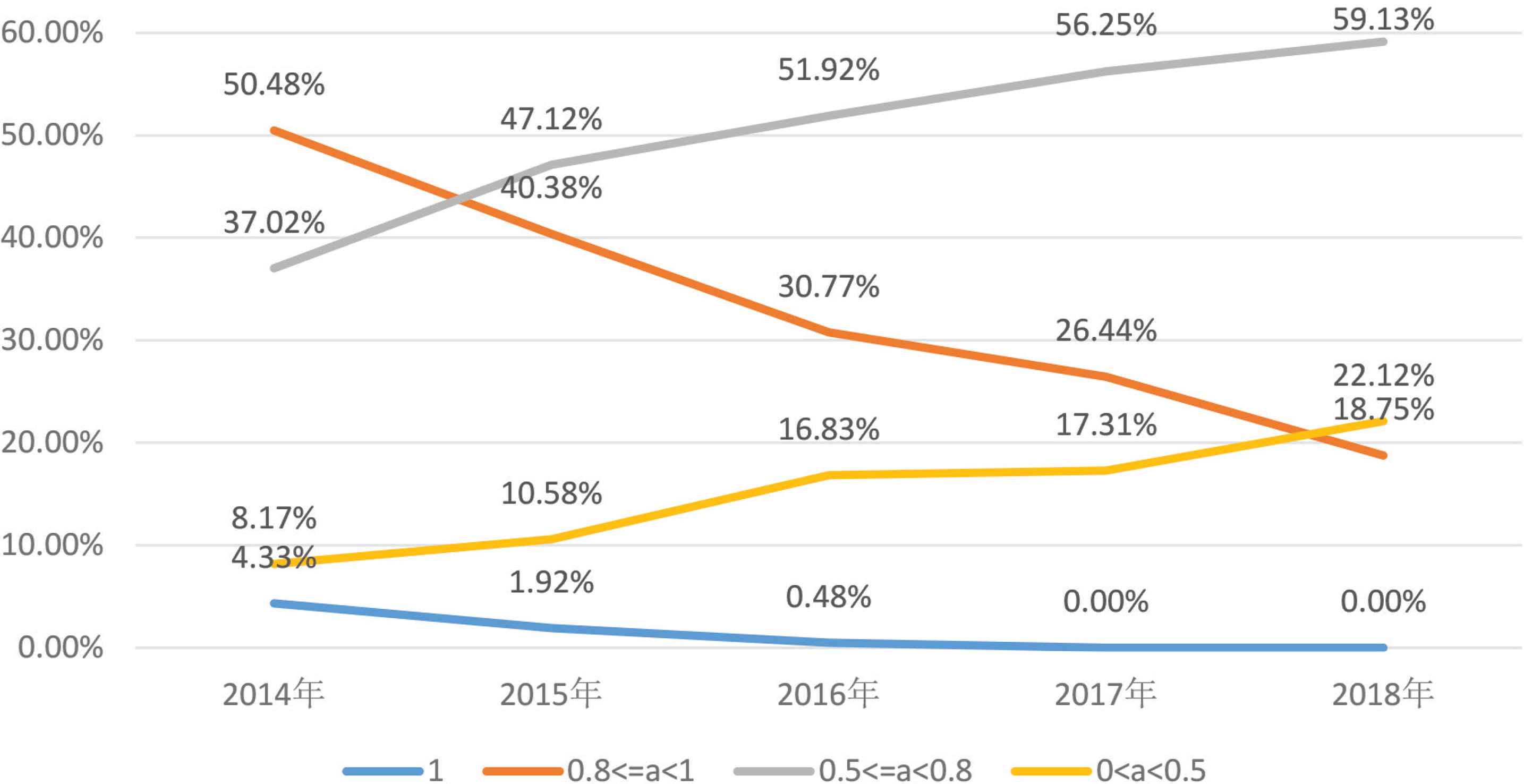

综合效率是对决策单元的资源配置能力、资源使用效率等多方面能力的综合衡量与评价,一般认为,综合效率=纯技术效率×规模效率,综合效率等于1时,表明该决策单元的投入产出是有效的。从表3来看,在2014年有9家公司达到了综合效率1,占比4.33%,分别是欢瑞世纪、京威股份、美尚生态、长园集团、航发动力、中海油服、中材节能、伟明环保、老百姓,表明这9家公司在2014年达到了技术有效和规模有效,2015年减少了5家公司,只有4家综合效率为1,只占比1.92%,分别为欢瑞世纪、长园集团、广誉远、航发动力,2016年只有欢瑞世纪这一家综合效率为1,2017年和2018年208家公司均未达到综合效率为1。所有公司2014年综合效率平均值为逐年递减状态,并且208家公司综合效率差异大。从图2蓝色线可以看出综合效率等于1在五年间是逐年递减的,红色线也是一条下降的曲线,在2014年达到最高,有105家公司处于综合效率较高阶段,占比50.48%,2018年一样,位于最低点,有39家公司,占比18.75%。灰色线是一条上升的曲线,2014年达到最低点,有77家公司处于综合效率较低阶段,占比37.02%,2018年达到最高点,有123家公司,占比59.13%,黄色线逐年上升但占比较低。可以看出5年间,占大部分比例的综合效率比较高的公司向综合效率低的公司转移,总体来看公司的股权融资效率是逐步在下降。

效率区间 2014年 2015年 2016年 2017年 2018年 公司数 占比 公司数 占比 公司数 占比 公司数 占比 公司数 占比 综合效率 1 9 4.33% 4 1.92% 1 0.48% 0 0.00% 0 0.00% 0.8<=a<1 105 50.48% 84 40.38% 64 30.77% 55 26.44% 39 18.75% 0.5<=a<0.8 77 37.02% 98 47.12% 108 51.92% 117 56.25% 123 59.13% 0<a<0.5 17 8.17% 22 10.58% 35 16.83% 36 17.31% 46 22.12% 所有公司年平均值 0.7753 0.7320 0.6873 0.6656 0.6397 与公司五年平均值比较 >=0.7753 90 >=0.732 94 >=0.6873 117 >=0.6656 124 >=0.6397 138 <0.7753 118 <0.7320 114 <0.6873 91 <0.6656 84 <0.6397 70 表3样本上市公司综合效率分布情况

图2

图2战略性新兴产业样本上市公司综合效率情况图.

- 2)

从纯技术效率进行分析

纯技术效率是公司由于管理和技术等因素影响的生产效率,当纯技术效率到达1的时,表明在目前的技术水平上,公司投入资源,资源得到了有效利用,由表4可知,在纯技术效率等于1方面,最多是在2014年,有11家上市公司纯技术效率达到了1,占5.29%,分别为欢瑞世纪、京威股份、维尔利、美尚生态、文一科技、长园集团、航发动力、中海油服、中材节能、伟明环保、老百姓,表示在目前的技术水平上,上述决策单元投入资源得到了有效利用,2015年减少了5家,只有欢瑞世纪、美尚生态、长园集团、广誉远、航发动力、老百姓达到了纯技术效率为1,占比2.88%,2016年又减少了3家,只有欢瑞世纪、长园集团、老百姓达到了纯技术效率为1,2017年和2018年没有一家上市公司纯技术效率达到了1,并且5年总体来看占比很小,纯技术效率的均值分布在较高效率区,但是纯技术效率为较优状态的公司基本在减少,较低效率水平的公司在逐年递增,这表明较高效率水平的公司在向较低效率水平公司转移,说明公司的管理和技术有一定的下降,所有公司2014年纯技术效率平均值为0.8454,2018年为0.7607,可以看到所有公司每年纯技术效率平均值是逐年递减的,每年208家公司超过当年纯技术效率平均值的公司人数是逐年递增的,208家公司纯技术效率分布差异大,所以公司应该加强公司内部的管理和加大对先进的科学技术的投入,不断加强稳固并完善公司内部制度,进一步增加公司达到纯技术效率为1的公司数量,从而使得公司的股权融资效率得到提高。

效率区间 2014年 2015年 2016年 2017年 2018年 公司数 占比 公司数 占比 公司数 占比 公司数 占比 公司数 占比 纯技术效率 1 11 5.29% 6 2.88% 3 1.44% 0 0.00% 0 0.00% 0.8<=a<1 136 65.38% 119 57.21% 101 48.56% 97 46.63% 90 43.27% 0.5<=a<0.8 61 29.33% 83 39.90% 103 49.52% 110 52.88% 116 55.77% 0<a<0.5 0 0.00% 0 0.00% 1 0.48% 1 0.48% 2 0.96% 所有公司年平均值 0.8454 0.8188 0.7946 0.7779 0.7607 与公司五年平均值比较 >=0.8454 84 >=0.8188 97 >=0.7946 113 >=0.7779 123 >=0.7607 133 <0.8454 124 <0.8188 111 <0.7946 95 <0.7779 85 <0.7607 75 表4样本上市公司纯技术效率分布情况

- 3)

从规模效率进行分析

规模效率是指产业结构通过优化配置对产出单元所发生作用的大小,是由于公司规模因素影响的生产效率,从表5可以看出,2014年规模技术效率达到1的有11家,占比5.29%,有欢瑞世纪、京威股份、美尚生态、中天科技、长园集团、航发动力、中海油服、中材节能、伟明环保、福斯特、老百姓,说明这11家公司能够充分将自身资源投入到公司中去,实现公司的最优配置,有171家公司到达了较高效率水平,占比82.21%,处于低效率和较低效率的公司达到了12.5%,2015年,规模效率达到了1的公司减少至4家,有欢瑞世纪、长园集团、广誉远、航发动力,达到较高效率水平的公司也减少了6家,为79.33%,而处于低效率和较低效率的公司增加到了18.75%,2016年只有欢瑞世纪综合效率达到了1,2017年和2018年均没有达到,处于较高效率的公司基本是在逐年递减,处于低效率和较低效率的公司却是在逐年递增。所有公司2014年规模效率平均值为0.9061,2018年为0.829,可以看到所有公司每年规模效率平均值是逐年递减的,并且208家公司纯技术效率分布差异大。两个表说明公司产量的增加比例与公司投入各生产要素增加的比例不相等,没有达到规模有效状态,公司的融资效率处于较低的水平。

效率区间 2014年 2015年 2016年 2017年 2018年 公司数 占比 公司数 占比 公司数 占比 公司数 占比 公司数 占比 规模效率 1 11 5.29% 4 1.92% 1 0.48% 0 0.00% 0 0.00% 0.8<=a<1 171 82.21% 165 79.33% 150 72.12% 153 73.56% 143 68.75% 0.5<=a<0.8 22 10.58% 31 14.90% 49 23.56% 47 22.60% 55 26.44% 0<a<0.5 4 1.92% 8 3.85% 8 3.85% 8 3.85% 10 4.81% 所有公司年平均值 0.9061 0.8817 0.8506 0.8426 0.829 与公司五年平均值比较 >=0.9061 97 >=0.8817 125 >=0.8506 146 >=0.8426 149 >=0.829 152 <0.9061 111 <0.8817 83 <0.8506 62 <0.8426 59 <0.829 56 表5样本上市公司规模效率分布情况

- 4)

从规模报酬进行分析

从表6样本上市公司规模报酬分布情况可以看出,2014年规模报酬不变的有11家公司,占比5.19%,这是五年最高,说明这11家公司在2014年里公司产量的增加比例与公司投入各生产要素增加的比例相等,实现了规模有效状态,有欢瑞世纪、京威股份、美尚生态、中天科技、长园集团、航发动力、中海油服、中材节能、中材节能、福斯特、老百姓,2017年和2018年没有一家公司达到了规模报酬不变,从5年总体看,达到规模报酬不变约每年3.2家,占比1.538%,只有很少部分公司实现了规模有效状态,大部分公司处于规模报酬递减阶段,平稳在97.98%,这些公司应该采取一定手段来减少生产要素的投入,如果盲目的扩张,可能会使得公司的生产投入不能与当前的生产水平相匹配,从而导致公司产出减少,公司规模效益下降,融资效率低下,从2014年到2018年的规模报酬递增的公司来看,比例总体很小,这部分公司需要资金来扩大生产规模以提高产出。

变化 2014年 2015年 2016年 2017年 2018年 规模报酬 递增 1 0.48% 2 0.96% 2 0.96% 0 0.00% 0 0.00% 不变 11 5.29% 4 1.92% 1 0.48% 0 0.00% 0 0.00% 递减 196 94.23% 202 97.12% 205 98.56% 208 100.00% 208 100.00% 表6样本上市公司规模报酬分布情况

综合前面对战略性新兴产业样本上市公司进行综合效率、纯技术效率、规模效率以及规模报酬的分析,可以看出5年来,战略性新兴产业样本上市公司的股权融资效率处于比较低的水平,并且股权融资效率是逐年递减的状态,所以公司应该加强公司内部的管理、调整生产规模和加大对先进的科学技术的投入,不断加强稳固并完善公司内部制度。

5.2. 基于 Malmquist 模型的计算结果及分析

利用DEAP Version 2.1软件,运用DEA-Malmquis模型,5年统一计算,计算得出 2014-2018 年年度平均Malmquist 指数变化及分解以及208家战略性新兴产业上市公司平均Malmquist 指数变化及分解,结果见表7、表8、图3和附录C。

| 年份 | 技术效率变动 | 技术变动 | 纯技术效率变动 | 规模效率变动 | 全要素生产率变动 |

|---|---|---|---|---|---|

| 2014–2015 | 0.951 | 0.997 | 1.109 | 0.858 | 0.949 |

| 2015–2016 | 0.975 | 0.951 | 1.006 | 0.968 | 0.927 |

| 2016–2017 | 0.998 | 0.965 | 1 | 0.998 | 0.963 |

| 2017–2018 | 0.985 | 0.971 | 1.003 | 0.983 | 0.957 |

| 均值 | 0.977 | 0.971 | 1.029 | 0.95 | 0.949 |

2014–2018 年年度平均Malmquist 指数变化及分解

| 效率区间分布 | 年均技术效率 | 年均技术 | 年均纯技术效率 | 年均规模效率 | 年均全要素生产率 | |||||

|---|---|---|---|---|---|---|---|---|---|---|

| 变动 | 变动 | 变动 | 变动 | 变动 | ||||||

| 企业个数 | 比例 | 企业个数 | 比例 | 企业个数 | 比例 | 企业个数 | 比例 | 企业个数 | 比例 | |

| 0.6<=H<0.8 | 2 | 0.96% | 1 | 0.48% | 0 | 0.00% | 2 | 0.96% | 2 | 0.96% |

| 0.8<=a<0.9 | 13 | 6.25% | 4 | 1.92% | 0 | 0.00% | 29 | 13.94% | 26 | 12.50% |

| 0.9<=a<1 | 112 | 53.85% | 199 | 95.67% | 18 | 8.65% | 147 | 70.67% | 160 | 76.92% |

| a>=1.0 | 81 | 38.94% | 4 | 1.92% | 190 | 91.35% | 30 | 14.42% | 20 | 9.62% |

| 总计 | 208 | 100% | 208 | 100% | 208 | 100% | 208 | 100% | 208 | 100% |

208家战略性新兴产业上市公司效率变化分析

2014–2018 年年度平均Malmquist 指数变化及分解图.

- 1)

战略新兴产业股权融资效率总体趋势分析

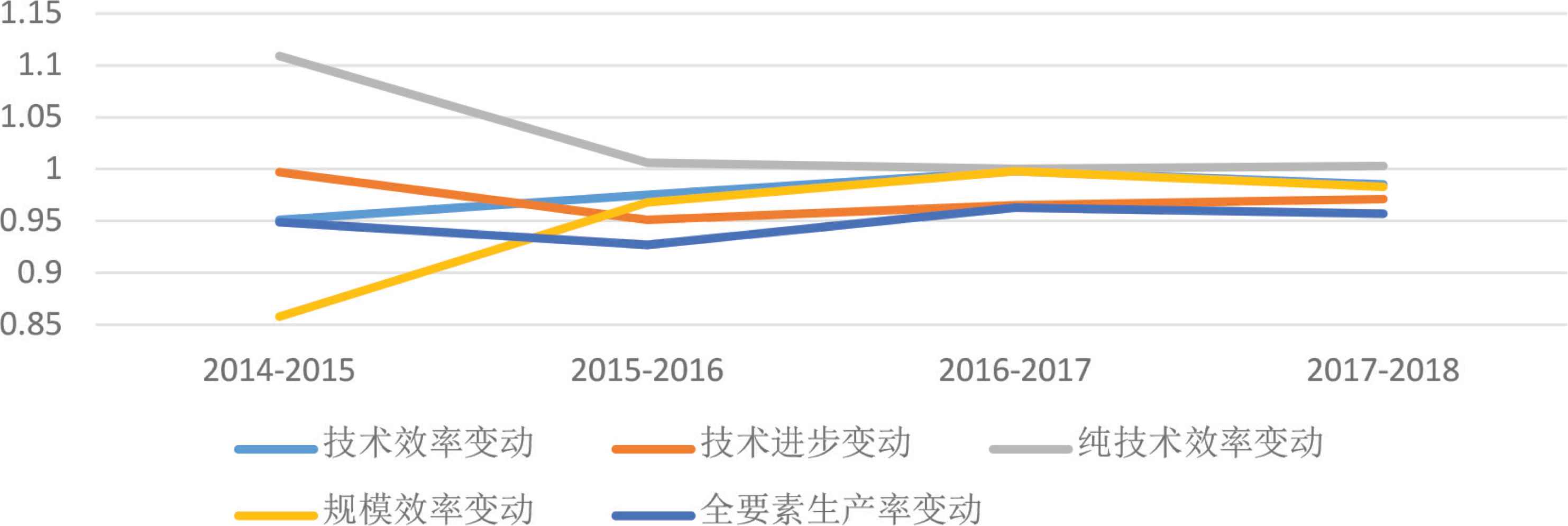

Malmquist指数能动态反映208家战略性新兴产业上市公司股权融资效率变化趋势,并且全要素生产率变动=技术效率变动×技术变动,技术效率变动=纯技术效率变动×规模效率变动,效率的整体变化趋势从表6和图3来看,总体呈下降趋势,在研究期间每年的全要素生产率变动都小于1,说明208家战略性新兴产业上市公司股权融资效率处于下降阶段,全要素生产率变动是先下降再上升在下降,呈波动状态,说明对于战略性新兴产业的改进还可以从技术、规模和资源等方面寻找解决途径。分解来看,2014年-2018年全要素生产率变动、技术变动、技术效率变动的指数平均值分别为 0.949、0.971和0.977,所以在技术变动作用年均下降 2.9% 和技术效率变动作用年均下降 2.3% 的综合作用下,全要素生产率变动年均下降 5.1%,即我国战略性新兴产业发展的总体股权融资效率年均下降4.1%,从图3中可以看出,技术效率变动大体呈上升趋势,技术变动大体呈下降趋势,相比之下,全要素生产率变动受技术变动作用的影响会更大一点。分年度来看,2014年-2015年全要素生产率变动为0.949,2015年-2016年全要素生产率变动为0.927,说明在原有的基础之上这种情况没有得到改善,2016年-2017年增加到0.963,但在2017年-2018年又减少到0.957,始终小于1。说明这几年的融资效率整体没有太大的改善,技术变动、技术效率变动几年间都是小于1的,说明了公司总体效率低下是由技术效率变动和技术变动共同引起的,所以应该在金融技术创新方面加大力度,公司对于资源的合理配置也是公司需要不断提升的。

由于技术效率变动=纯技术效率变动×规模效率变动,2014年-2018年技术效率变动、纯技术效率变动、规模效率变动平均值分别为 0.977、1.029和 0.95,纯技术效率变动作用年均上升2.9% ,规模效率变动作用年均下降 5% ,技术效率变动年均下降 2.3%,在均值上纯技术效率变动是大于1的,而规模效率变动是小于1的,图4可以看出纯技术效率变动虽然是呈下降趋势的,规模效率变动呈上升趋势,但纯技术效率变动每年都达到了1,表明技术效率变动的下降是由规模效率变动的下降引起的,说明了全要素生产率变动的下降与公司规模很大关系,表明技术进步的提高主要从公司规模着手。

图4

图4208家战略性新兴产业上市公司效率变化分析.

- 2)

208家战略性新兴产业上市公司效率变化分析

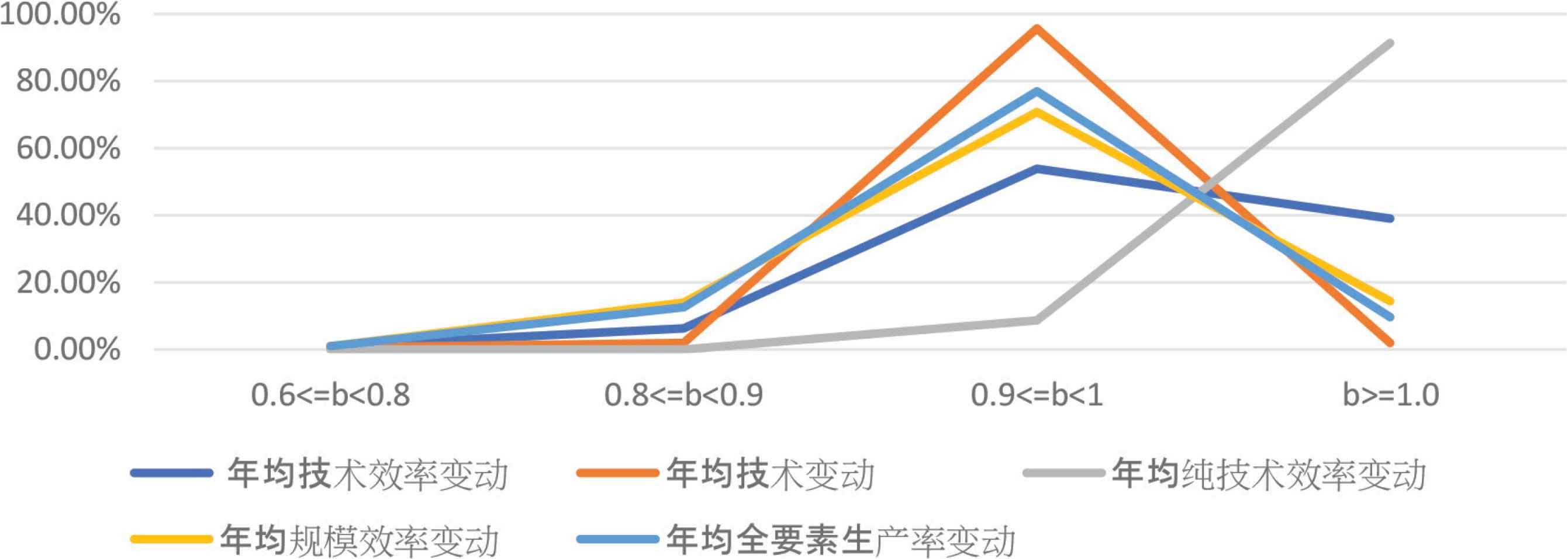

将malmquist输出结果假定为b,从表8和图4可以看出,208家战略性新兴产业上市公司中有20家年均全要素生产率变动超过了1,占比9.62%,在0.9-1区间有160家,占比76.92%,占208家战略性新兴产业上市公司的绝大多数,技术效率变动中有81家超过了1,占比38.94%,在0.9-1区间有112家,占比53.85%,技术变动在0.9-1区间有199家,占比95.67%,而纯技术效率变动超过1的公司占大部分,有190家上市公司,规模效率变动大多分布在0.9-1区间,有147家上市公司,可以看出208家企业有127家企业是技术效率变动下降的趋势,有4家企业是技术变动下降的趋势,只有18家企业是纯技术效率变动下降的趋势,有178家企业是规模效率变动下降的趋势,有188家企业处于全要素生产率变动下降趋势。

通过附录C具体进行分析,从技术变动来看,只有东旭蓝天技术变动达到了1,华控赛格、美锦能源、协鑫集成三家公司超过了1,其余204家公司的技术变动都是小于1的,平均减少2.9%,表明了七大战略性新兴产业的技术变动总体是趋于下降的,技术创新还不够,整体股权融资效率低下。从全要素生产增长率变动来看,有启迪古汉、飞马国际、聚光科技3家公司全要素生产增长率变动达到了1,华控赛格、东方市场、许继电气等17家公司超过了1,其余188家公司的全要素增长率变动都是小于1的, 全要素生产增长率变动平均值为0.949,从整体上看208家战略性新兴产业上市公司全要素生产增长率变动平均减少5.1%,技术效率变动减少2.3%,说明了战略性新兴产业大多数产业都应该在金融技术工具、产品创新和公司规模方面进行提高和完善,建立良好的金融发展环境,构建完备的金融发展体系,让金融资源得到充分利用。

5.3. 产业比较分析

- 1)

根据DEA-BCC模型五年统一计算得出的结果,整理出战略性新兴产业七个子产业每年的综合效率有效情况、综合效率平均值,结果见表9、表10、图5。

年份 效率 节能环保 新一代信息技术 生物医药 高端装备制造 新能源 新材料 新能源汽车 个数 占比 个数 占比 个数 占比 个数 占比 个数 占比 个数 占比 个数 占比 2014年 有效 3 1.44% 1 0.48% 1 0.48% 2 0.96% 0 0.00% 0 0.00% 2 0.96% 非有效 26 12.50% 26 12.50% 33 15.87% 27 12.98% 31 14.90% 33 15.87% 23 11.06% 2015年 有效 0 0.00% 0 0.00% 1 0.48% 1 0.48% 0 0.00% 0 0.00% 1 0.48% 非有效 29 13.94% 27 12.98% 33 15.87% 28 13.46% 31 14.90% 33 15.87% 24 11.54% 2016年 有效 0 0.00% 0 0.00% 0 0.00% 0 0.00% 0 0.00% 0 0.00% 0 0.00% 非有效 29 13.94% 27 12.98% 34 0.00% 29 13.94% 31 14.90% 33 15.87% 25 12.02% 2017年 有效 0 0.00% 0 0.00% 0 0.00% 0 0.00% 0 0.00% 0 0.00% 0 0.00% 非有效 29 13.94% 27 12.98% 34 0.00% 29 13.94% 31 14.90% 33 15.87% 25 12.02% 2018年 有效 0 0.00% 0 0.00% 0 0.00% 0 0.00% 0 0.00% 0 0.00% 0 0.00% 非有效 29 13.94% 27 12.98% 34 0.00% 29 13.94% 31 14.90% 33 15.87% 25 12.02% 表9七大产业综合效率有效情况

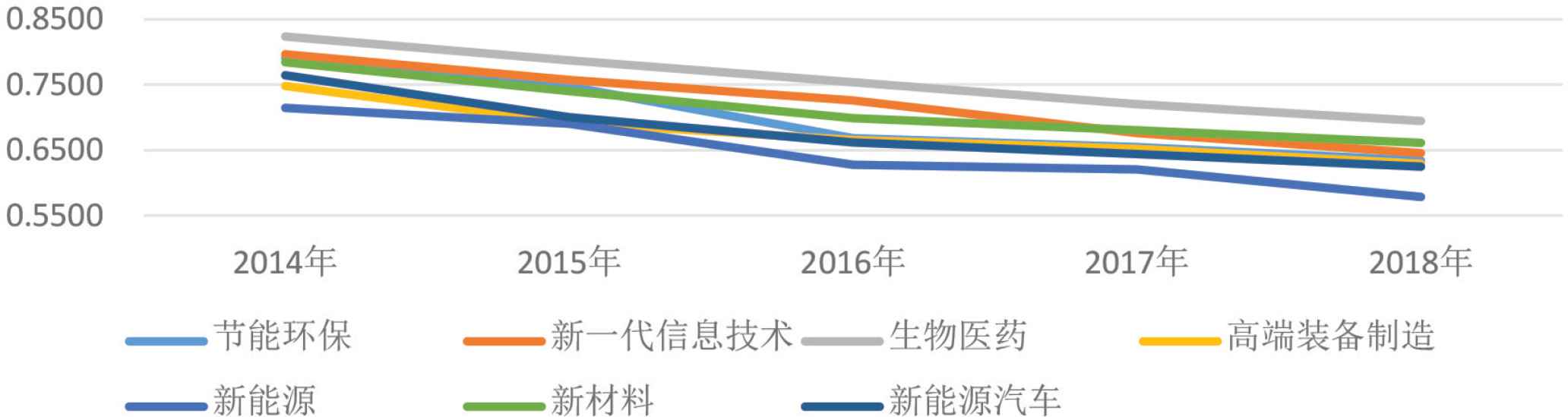

产业名称 2014年 2015年 2016年 2017年 2018年 五年平均 节能环保 0.7905 0.7471 0.6683 0.6551 0.6343 0.6991 新一代信息技术 0.7964 0.7575 0.7257 0.6758 0.6454 0.7202 生物医药 0.8231 0.7875 0.7534 0.7202 0.6947 0.7558 高端装备制造 0.7482 0.6916 0.6653 0.6521 0.6292 0.6773 新能源 0.7147 0.6900 0.6277 0.6207 0.5783 0.6463 新材料 0.7846 0.7399 0.6989 0.6806 0.6612 0.7130 新能源汽车 0.7643 0.7002 0.6617 0.6444 0.6252 0.6791 战略性新兴产业整体 0.7746 0.7305 0.6859 0.6641 0.6383 0.6987 表10综合效率平均值

图5

图5七大产业综合效率平均值.

战略性新兴产业包括七大子产业,根据原始数据可以得到这七大产业股权融资效率每年的综合效率平均值的变化,从表9和表10可以看出,2014年节能环保只有3家公司达到了综合效率1,占比1.44%,高端装备制造和新能源汽车只有2家公司达到了综合效率1,占比0.96%,新一代信息技术和生物医药只有1家公司达到了综合效率1,占比0.48%,其余2大产业均没有达到。2015年生物医药、高端装备制造、新能源汽车只有1家达到了综合效率1,其余4家均没有达到,2015年、2016年、2017年七大产业没有一家达到综合效率为1,说明七大产业总体股权融资效率很低。战略性新兴产业上市公司的融资效率五年均值为 0.6987,距离综合有效值1还有很大的提升空间,生物医药最高,为0.7558,新能源最低,为0.6463。从图5可以发现我国战略性新兴产业上市公司的股权融资效率存在产业间的非均衡发展。其中,从综合效率平均值来看,生物医药每年都保持最高,新一代信息技术2014年-2016年保持在第二,新材料在2017年-2018年保持第二,新能源每年都最低,其余产业排名每年在变动,并且七大产业整体趋于下降趋势。

- 2)

七大产业平均Malmquist 指数变化及分解

从表11总体来看,2014年-2018年的年均全要素生产率变动最高的是新能源汽车,为0.961,新能源汽车的技术效率变动和技术变动分别为0.985和0.980,纯技术效率变动为1.030,规模效率变动为0.960,全要素生产率变动在技术变动下降1.5%和技术效率变动下降2%的综合作用下,全要素生产率变动下降3.9%,技术效率变动在纯技术效率变动作用下上升3%,在规模效率变动下下降4%,所以技术效率变动在两者共同作用下下降1.5%,相比之下,全要素生产率变动受技术变动作用的影响会更大一点,其次是规模效率变动作用。年均全要素生产率变动最低的是节能环保,为0.951,节能环保全要素生产率变动下降4.9%,是在技术变动作用下降2.5%和技术效率变动下降2.5%共同作用下产生的结果,而技术效率变动下降完全是由于规模效率变动的下降引起的,因为纯技术效率变动是上升2.8%,而规模效率变动下降5%,七大产业总体效率的下降主要是技术效率变动的下降和技术变动的下降,而技术效率变动的下降是由规模效率变动下降引起的,因为样本期间内,七大产业的技术效率变动和技术变动都是小于1的,纯技术效率变动大于1,正是由于三者的共同下降使得七大产业的股权融资效率平均值在样本期间内都是处于下降趋势,表明整个样本观测期间七大战略性新兴产业发展的总体效率是下降的,七大战略性新兴产业在技术创新和资源配置等方面都需要进行完善和提高。

时间 2014年-2015年 2015年-2016年 2016年-2017年 2017年-2018年 年度均值 节能环保 全要素生产率变动 0.984 0.895 0.973 0.954 0.951 技术效率变动 0.978 0.937 0.999 0.988 0.975 技术变动 1.001 0.957 0.975 0.966 0.975 纯技术效率变动 1.110 1.000 1.000 1.002 1.028 规模效率变动 0.878 0.937 0.998 0.985 0.950 新一代信息技术 全要素生产率变动 0.949 0.947 0.940 0.974 0.952 技术效率变动 0.961 1.008 0.988 1.003 0.990 技术变动 0.989 0.944 0.952 0.968 0.963 纯技术效率变动 1.102 1.008 0.998 1.001 1.027 规模效率变动 0.877 1.000 0.989 1.002 0.967 生物医药 全要素生产率变动 0.956 0.948 0.956 0.966 0.957 技术效率变动 0.965 0.996 0.980 0.984 0.981 技术变动 0.991 0.953 0.975 0.982 0.975 纯技术效率变动 1.103 1.006 0.999 1.004 1.028 规模效率变动 0.881 0.990 0.981 0.980 0.958 高端装备制造 全要素生产率变动 0.934 0.957 0.986 0.961 0.959 技术效率变动 0.930 1.019 1.021 0.985 0.989 技术变动 1.005 0.943 0.966 0.976 0.972 纯技术效率变动 1.124 1.009 1.002 1.002 1.034 规模效率变动 0.834 1.010 1.018 0.983 0.961 新能源 全要素生产率变动 0.973 0.922 0.989 0.927 0.953 技术效率变动 0.971 0.973 1.023 0.968 0.984 技术变动 1.004 0.951 0.969 0.959 0.971 纯技术效率变动 1.140 1.005 1.002 1.004 1.038 规模效率变动 0.857 0.968 1.021 0.964 0.953 新材料 全要素生产率变动 0.947 0.945 0.972 0.973 0.959 技术效率变动 0.956 0.993 1.007 0.999 0.989 技术变动 0.991 0.952 0.968 0.974 0.971 纯技术效率变动 1.099 1.012 1.000 1.004 1.029 规模效率变动 0.876 0.983 1.007 0.995 0.965 新能源汽车 全要素生产率变动 0.968 0.932 0.968 0.978 0.961 技术效率变动 0.957 0.975 1.012 0.996 0.985 技术变动 1.008 0.968 0.961 0.982 0.980 纯技术效率变动 1.113 1.004 1.002 1.001 1.030 规模效率变动 0.864 0.970 1.010 0.995 0.960 总体 全要素生产率变动 0.959 0.935 0.969 0.962 0.949 技术效率变动 0.960 0.986 1.004 0.989 0.977 技术变动 0.998 0.953 0.967 0.973 0.971 纯技术效率变动 1.113 1.006 1.001 1.003 1.031 规模效率变动 0.867 0.980 1.003 0.986 0.959 表11平均 Malmquist 指数变化及分解

具体分析来看,7大战略性新兴产业股权融资效率下降的环比区间都有4个,其中节能环保2个环比区间下降的原因是由于技术效率变动下降引起的,也就是金融资源未能得到充分有效配置,而这两个环比区间的技术效率变动下降的原因都是由于规模效率变动下降引起的,企业其余2个环比区间主要是由于技术水平下降引起的。新一代信息技术、生物医药、高端装备制造、新能源、新材料和新能源汽车有1个环比区间下降的原因主要是由于技术效率变动下降引起的,而这六大战略性新兴产业技术效率变动下降的原因都是由于规模效率变动下降引起的,纯技术效率变动上升的幅度小于规模效率变动下降的幅度,其余3个环比区间都是主要是由于技术水平下降引起的。总体来看,七大战略性新兴产业股权融资效率的提高既要注重公司技术创新能力的提高,又要在资源配置方面加大力度,并且在规模效率方面应该引起足够重视,采取适当的方法增加产出减少投入,当企业的经营规模扩大时,只有企业的产出增加比例大于投入比例,那么企业的经营规模才能达到规模效益,而不会规模效率下降。

6. 结论与建议

本文通过DEA模型来对战略性新兴产业上市公司股权融资效率进行测度研究得出如下结论:

- 1)

根据5.1得出,208家战略性新兴产业上市公司的股权融资效率普遍很低,综合效率在2014年大多分布在较高效率区间,公司占比50.48%,其余分布在较低效率区间,并且为逐年递增,从2015年47.12%到2018年59.13%,纯技术效率和规模效率每年大多分布在较高效率区间,所以公司内部技术水平还可以再提高,规模报酬多数表现为规模报酬递减,说明大多数企业都应该增加自身规模,股权融资效率是逐年递减的状态,企业应该通过生产规模、加大对先进的科学技术的投入和不断加强稳固并完善公司内部制度来促进企业股权融资效率的提高。

- 2)

根据5.2得出,效率的整体变化是呈下降趋势,5年的全要素生产率变动都小于1,说明208家战略性新兴产业上市公司股权融资效率处于下降阶段。全要素生产率变动为0.949,全要素生产率变动年均下降5.1%,并且全要素生产率变动受技术变动作用的影响会更大一点,其次是规模效率变动,七大战略性新兴产业的技术变动总体是趋于下降的,208家战略性新兴产业大多处于全要素生产率变动下降趋势,技术创新还不够,整体股权融资效率低下,公司需要及时更新设备,不断加强产能,大多数产业都应该在金融技术工具、产品创新和公司规模方面进行提高和完善,建立良好的金融发展环境,构建完备的金融发展体系,让金融资源得到充分利用。

- 3)

根据5.3第一部分得出,七大产业里面每年达到综合效率有效只有零星几家,融资效率五年均值为0.6987,达到综合有效值1还有很大的提升空间,其中生物医药最高,新能源最低,所以七大产业总体股权融资效率效率还是很低,我国战略性新兴产业上市公司的股权融资效率存在产业间的非均衡发展,七大产业整体趋于下降趋势,要整体提高战略性新兴产业股权融资效率,重点突破新能源产业的股权融资效率。

- 4)

根据5.3第二部分得出,年均全要素生产率变动最高的是新能源汽车,为0.961,最低的是节能环保,为0.951,节能环保全要素生产率变动下降4.9%,七大产业的全要素生产率变动都是小于1的,技术效率变动和技术变动两者的共同下降使得七大产业的股权融资效率平均值在样本期间内都是处于下降趋势,总体来看,七大战略性新兴产业股权融资效率的提高既要注重公司技术创新能力的提高,又要在资源配置方面加大力度,公司要不断提高内部的管理水平以及进行技术创新,企业应该根据产业本身的特色,并且考虑多方面因素来正确选择融资渠道,让产能发挥最大,资本得到最优配置。

本文通过对208家战略性新兴产业上市公司2014年到2018年股权融资效率进行研究分析后,发现战略性新兴产业上市公司的股权融资效率普遍较低,给出以下建议,首先是由于战略性新兴产业发展还不够成熟,这些上市公司无论是在内部结构还是管理水平和管理体系方面都还存在很多不足,所以企业应该不断完善优化企业的内部机制,从而提高公司获得外部资金的能力,也能提高自身利用资金使得资金得到最优配置的能力。其次政府应该大力支持战略性新兴产业的金融技术创新,企业要进行产品、业务、制作技术、服务等方面进行创新。最后,七大产业的全要素生产率都是小于1的,技术进步变化、技术效率变化指数也都是小于1的,所以七大产业融资效率的提高需要公司不断提高生产管理水平,提高企业的市场竞争力。

CONFLICTS OF INTEREST

The authors declare they have no conflicts of interest.

ACKNOWLEDGMENTS

To the Regional Project of

SUPPLEMENTARY MATERIALS

Supplementary data related to this article can be found at

REFERENCES

Cite this article

TY - JOUR AU - Si-si Li AU - Mu Zhang PY - 2020 DA - 2020/11/06 TI - Equity Financing Efficiency Measurement of Listed Companies in Strategic Emerging Industries based on DEA JO - Journal of Risk Analysis and Crisis Response SP - 101 EP - 112 VL - 10 IS - 3 SN - 2210-8505 UR - https://doi.org/10.2991/jracr.k.201027.001 DO - 10.2991/jracr.k.201027.001 ID - Li2020 ER -